A la espera de cómo reaccionen hoy los mercados, el acuerdo Argentina-FMI anticipa que, además de la devaluación, se imponen recortes en jubilaciones, flexibilidad laboral, menos recursos a provincias, y recorte en subsidios. Las limitaciones de un programa de ajuste y pobreza, la incertidumbre sobre de dónde van a salir los dólares del repago y la amenaza de una fuga masiva de capitales.

La economía argentina enfrenta serios problemas en el sector externo y, en este panorama, el gobierno de Javier Milei cerró un nuevo endeudamiento con el Fondo Monetario Internacional (FMI), en medio además de un año electoral. Tras días de rumores se confirmó el préstamo de USD 20.000 millones por 48 meses, de los que USD 12.000 millones llegarían este martes. Sin embargo, hay al menos tres grandes riesgos que se desprenden del acuerdo y que marcarán el inicio de esta primera semana post anuncios: la ausencia de un programa económico que promueva el crecimiento y asegure condiciones de repago a futuro, la aceleración de la fuga de capitales de las empresas multinacionales, y el resultado incierto del combo devaluación e inflación, tanto para la vida de las y los argentinos como para la propia política en marcha. Tenemos FMI, al menos, hasta 2040.

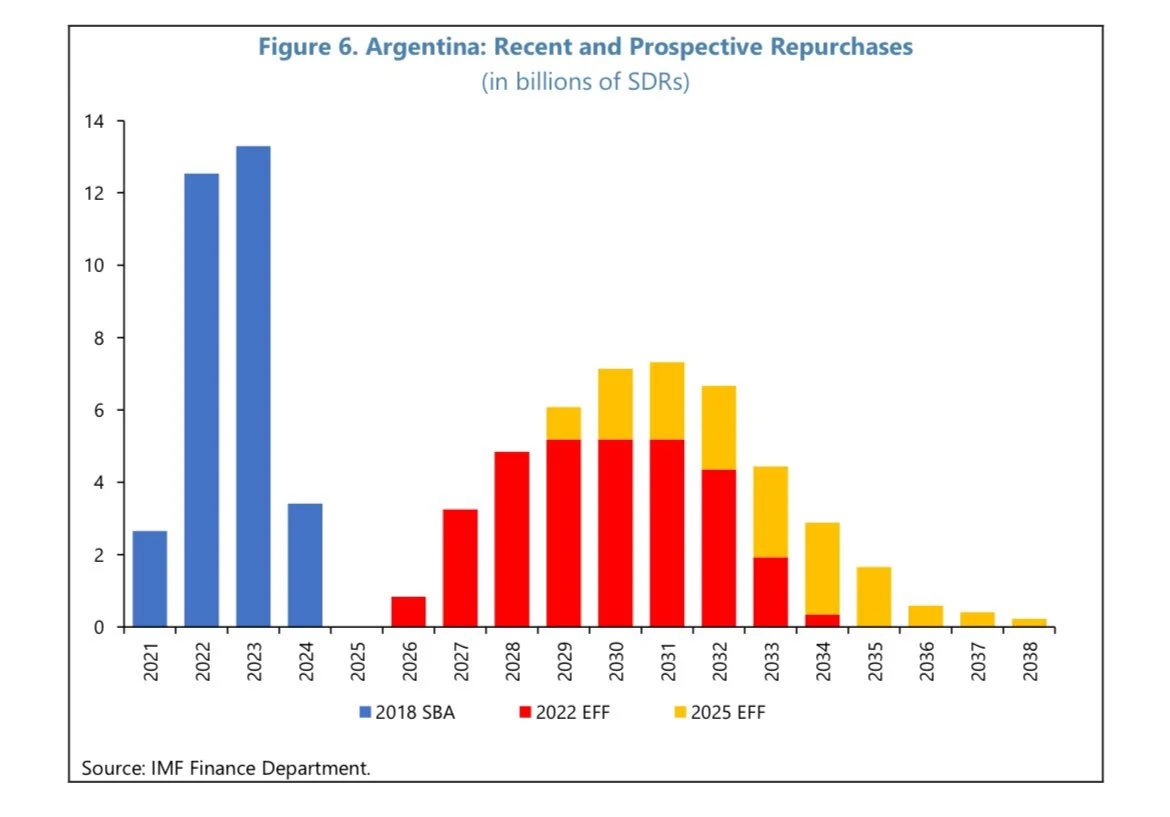

De esta manera, el gobierno de Milei abrió otro capítulo del ciclo de sobreendeudamiento que se inició en 2018 con el préstamo de Stand-By por USD 57.000 millones (no llegaron a desembolsarse en su totalidad) que el Directorio del FMI le otorgó al entonces gobierno de Mauricio Macri. El préstamo más grande de nuestra historia y de la historia del propio organismo internacional de crédito al que ahora se suma -como lo muestra el gráfico de vencimientos del FMI- la deuda libertaria. En relación, así como el préstamo de 2018 estuvo justificado, de acuerdo con el comunicado oficial del FMI, por “un cambio reciente en la actitud de los mercados y una funesta confluencia de factores que han sometido la balanza de pagos de Argentina a presiones significativas”, en el comunicado de estos días del organismo volvió a argumentar la necesidad de “asistencia a mediano plazo para la balanza de pagos” y “facilitar un retorno oportuno a los mercados internacionales de capital”.

Un problema central de los procesos de sobreendeudamiento es el condicionamiento directo en las decisiones de política económica de los países deudores, con medidas que afectan los recursos, las actividades económicas y la calidad de vida de la mayoría de la población ya que las políticas de ajuste no pueden ser un plan de desarrollo para ningún país. “Al igual que en 2018, la Procuración del Tesoro de la Nación no pudo evaluar si existen recursos fiscales suficientes para el repago, ni el Banco Central pudo prever la existencia de reservas para el reembolso” planteó un informe del Espacio de Trabajo Fiscal para la Equidad (ETFE), desde donde alertaron que no existió “un análisis de sostenibilidad de deuda que asegure que el plan económico acordado permita a la Argentina el cumplimiento de sus obligaciones”.

Además de la continuidad histórica, de la presencia de funcionarios en común, de la repetición de argumentos oficiales, y la falta de condiciones para el repago, dichos endeudamientos también tienen en común la denuncia de irregularidades en su aprobación. Por un lado, en 2018, según la Auditoría General de la Nación (AGN) “no se cumplieron los procedimientos internos específicos para la aprobación de préstamos provenientes de organismos multilaterales” a la vez que no se contó con “la debida información en cuanto al costo y riesgo asumidos, impactando en la efectividad y la eficiencia en la gestión de la deuda, así como en la solvencia y sostenibilidad de la deuda pública”. En este 2025, “el decreto 179/2025 del gobierno incumplió la Ley 27.612, de Fortalecimiento de la Sostenibilidad de la Deuda Pública, en menoscabo de las funciones del Congreso, eludiendo los procesos básicos de formación de la voluntad pública, careciendo de validez en términos del proceso legal”, señalaron desde el ETFE.

Si bien Milei insistió en el video oficial del viernes con que la nueva deuda es producto del “éxito” de su programa de gobierno, lo cierto es que, tras un enorme recorte fiscal y recesión económica en 2024, persisten problemas de magnitud para la acumulación de reservas y el sostenimiento de la política cambiaria actual, con turbulencias recientes y hasta una aceleración de la inflación (+3,7% en marzo).

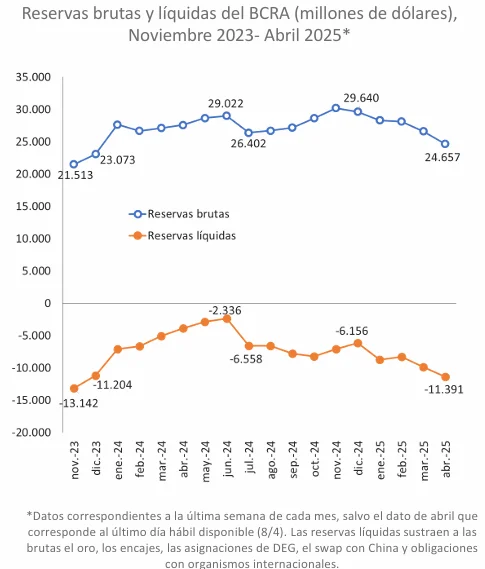

Así, en lo que va del año se perdieron 5.000 millones de dólares de las reservas, ubicándose en 24.657 millones de dólares el 8 de abril, un nivel apenas superior al comienzo de la gestión de Milei. “Las reservas experimentaron una importante recuperación hasta junio que se sustentó en el ajuste a las importaciones y el atraso en su pago. El descenso posterior pudo ser revertido por el ingreso extraordinario del blanqueo, pero cuyo impacto fue moderado en el nivel de reservas y de corto plazo dada la reducción de reservas que se advierte desde diciembre del año pasado”, explicaron economistas del centro CIFRA-CTA.

Según dicho centro de estudios hay dos factores principales que explican la fuerte caída de las reservas: “En primer lugar, las intervenciones del Banco Central para aminorar la suba de los dólares financieros e intentar sostener el ‘carry trade’, tanto de forma indirecta a partir del denominado dólar “Blend” que permitía a los exportadores liquidar el 20% de sus ventas en el dólar MEP y por el cual el BCRA no pudo apropiarse de 4.500 millones de dólares entre diciembre y febrero; como mediante la intervención directa en los dólares financieros que cobró especial importancia desde diciembre y que acumula desde ahí hasta febrero 1.700 millones de dólares”, detallaron.

En segundo lugar, “el atraso cambiario y la apertura comercial tienden a agravar el déficit de cuenta corriente por el lado del turismo (-2.600 millones diciembre y febrero) y por la reducción del superávit comercial de bienes con aumento de las importaciones”. Además, a pesar de los amplios beneficios -fiscales, aduaneros y cambiarios a las nuevas inversiones por la ley RIGI- 2024 fue el año de menor inversión extranjera en 20 años para los que se tienen estadísticas comparables, según el Banco Central de la República Argentina (BCRA).

Fuente: El Destape