El nivel de endeudamiento crece en toda la Argentina, pero los más afectados son los jóvenes. Provincia Microcréditos emitió un preocupante informe, en el que expuso que el 39,3% de los jóvenes de 18 a 21 años que tomaron un crédito incurrieron en mora, el doble que un año atrás, y que 9 de cada 10 está endeudado antes de tener su primer empleo. La situación es significativamente peor con fintech que con bancos, mientras que tres empresas controlan el 90% de esos créditos. La “ilusión de inclusión” que termina en exclusión y descarte.

La crisis económica avanza sobre las familias argentinas en contra de todos los datos e indicadores que el Gobierno nacional festeja. Una de las principales señales de crisis cotidiana de las economías familiares es un alarmante nivel de endeudamiento que no para de crecer. Y dentro de esa grave problemática, hay un sector que sufre más que cualquiera: los jóvenes.

La empresa Provincia Microcréditos, dependiente del Banco Provincia, publicó un informe preocupante en el que expuso la compleja situación que atraviesan miles de jóvenes argentinos, endeudados antes de conseguir su primer trabajo y comprometiendo su historial crediticio para el futuro. Y así como hay afectados por esta situación, también hay claros responsables. Mientras entidades como el Banco Provincia despliega programas de educación financiera en colegios secundarios, un reducido grupo de empresas fintech, entre las que destaca Mercado Pago, concentran el 90% de los casos de jóvenes endeudados con entidades no financieras.

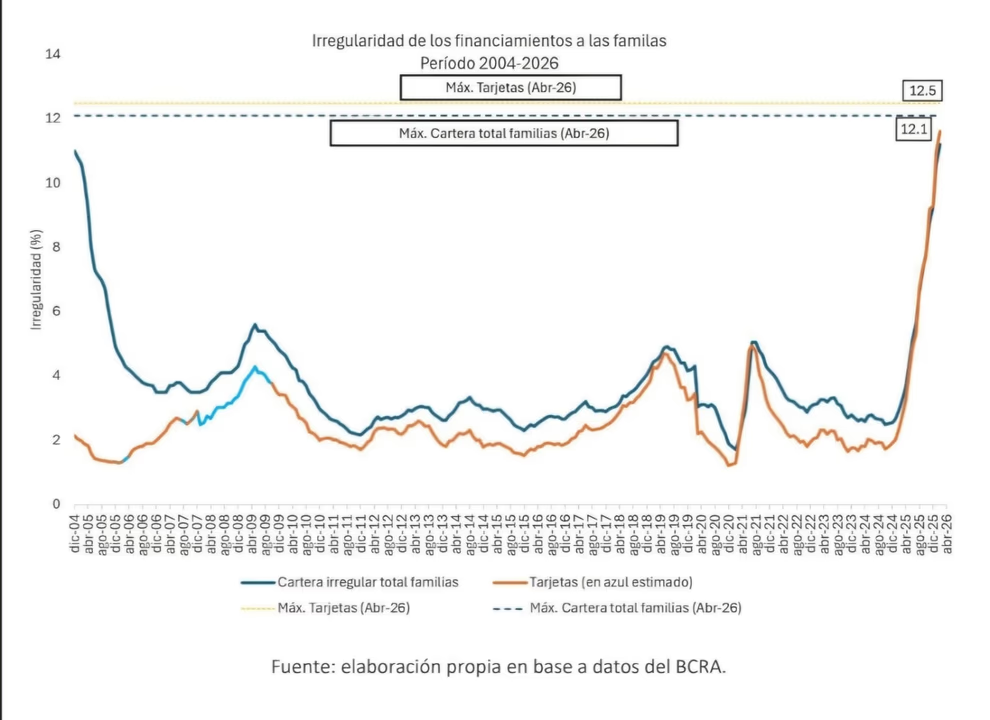

Los datos relevados por Provincia Microcréditos corresponden al Banco Central, y en relación a abril marcaron un aumento del 0.3 puntos porcentuales en la irregularidad del sector privado comparado con marzo. De esta manera, el nivel de morosidad en deudas que superan los tres meses llegó en abril al 7,3% de todas las entidades del sector privado. En el desglose, quienes peor están son los hogares, sector en el que la irregularidad ascendió al 12,1% y fue más del doble que en el momento más crítico de la pandemia, cuando llegó a tocar el 5,1%.

Los niveles de morosidad en general, y de las familias en particular, se ubican en la actualidad en un punto similar al que estaban en noviembre del 2004. En relación a esto, el informe del Banco Provincia sostiene que “con el transcurso de los meses, los indicadores se acercan progresivamente hacia niveles próximos a la crisis de 2001”.

Por otro lado, las familias bonaerenses sufren esta realidad más que el promedio del país. El deterioro de la matriz económica centrada en la producción nacional y el consumo afecta a la PBA más que a otros territorios, y llevó a que la irregularidad financiera entre sus familias crezca 4 puntos porcentuales desde diciembre pasado y haya llegado en abril al 18%.

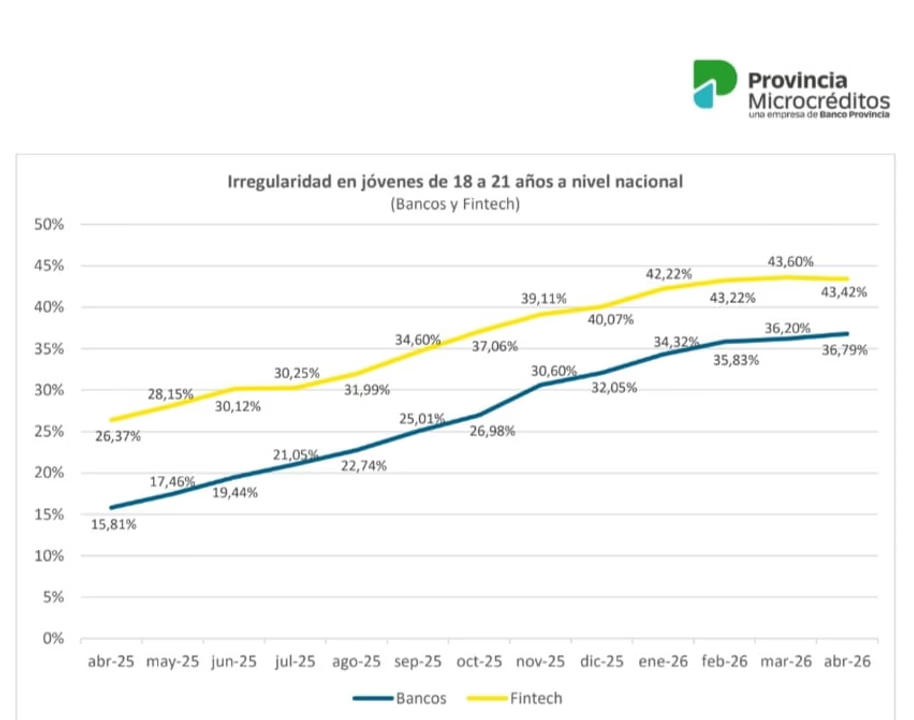

Sin embargo, el informe de Provincia Microcréditos destaca que el universo más afectado por esta problemática son los jóvenes. Unos 311.570 jóvenes de entre 18 y 21 años registraron saldos activos, lo que equivale al 13,2% del total de jóvenes de ese rango etario en el país. De ese universo, un 39,3% cayó en situación de irregularidad financiera en abril de este año. El incremento con respecto a marzo fue de 0,4 puntos porcentuales, pero si se lo mide con el mismo mes del 2025, el resultado es alarmante: la morosidad juvenil se duplicó desde 19,7% de abril del año pasado a este.

“Estas cifras reflejan un deterioro persistente en la capacidad de pago de este grupo etario, influido por condiciones macroeconómicas complejas y un mayor acceso a líneas de financiamiento de corto plazo, lo que da por resultado que muchas y muchos jóvenes hoy ingresen primero al registro de deudores morosos del Banco Central antes que al mercado laboral”, plantearon desde el Banco Provincia.

Ampliando el rango de los 18 a los 30 años, las personas con saldo activos superan los 3.5 millones y representan el 37% de ese universo a nivel nacional. Entre ellos, la inseguridad financiera creció 0.8 puntos porcentuales entre marzo y abril, y 19 puntos porcentuales en el último año.

A su vez, el informe de Provincia Microcréditos marca una clara responsabilidad por esta situación en las fintech. En el rango de jóvenes entre 18 y 21 años, la irregularidad financiera es del 43,4% con las fintech y de 36,8% con bancos, una diferencia de 6,6 puntos porcentuales. Si el universo se amplía a los jóvenes de entre 18 y 30 años, la mora asciende al 27,7% con bancos y crece al 35,7% con las fintech. Se observa la clara preeminencia de este tipo de empresas, que ofrecen un acceso al crédito mucho más flexible y menos controlado que los bancos, en la composición del endeudamiento de los jóvenes argentinos.

Este importante crecimiento de las empresas fintech como entidades con las que los jóvenes mantienen deudas y un creciente nivel de morosidad enciende alarmas. El informe en cuestión definió la situación con la idea de una “ilusión de inclusión”, marcada por el “crédito para hoy, irregularidad financiera para mañana”.

En ese marco, las responsabilidades de la situación actual de los jóvenes endeudados se reducen a unos pocos actores concretos. El 95% de los jóvenes de entre 18 y 21 años que ingresaron por primera vez al mundo del crédito en 2025 lo hizo de la mano de alguna fintech, y el 73% de ese universo lo hizo con una sola empresa. Pero, y aquí entran los nombres propios, solamente tres entidades concentraron el 90% de esas primeras vinculaciones crediticias de los jóvenes. Dicho de otra manera, Marcos Galperín y un par más de magnates fintech se enriquecen haciendo ingresar a los jóvenes argentinos a una situación que no tienen herramientas para manejar y que los complicará seriamente para su futuro.

Algunos datos profundizan esa mirada. La mayoría de los jóvenes que ingresaron al crédito en 2025 con las fintech no logran sostener el vínculo inicial, según el informe del Banco Provincia. “Entre los motivos cabe mencionar los elevados costos financieros totales de estos financiamientos, que no solo forman parte del modelo de negocio, sino que se cubren especialmente en estos casos de personas sin historial crediticio”, explica el informe.

De los jóvenes que ingresaron al mundo del crédito en 2025, un 37,4% cayó rápidamente en situación de mora. Y la situación empeora cuanto menor es la edad. Entre los jóvenes que ingresaron al crédito a los 21 años, un 31% terminó incurriendo en incumplimientos. Pero si se considera a quienes ingresan al crédito a los 19 años, la irregularidad financiera crece al 44%.

Otro elemento estructural agrega dramatismo al cuadro. El informe del Banco Provincia expuso que el 92% de jóvenes de entre 18 y 21 años que incurrieron en esta dinámica no tiene un empleo en relación de dependencia, y el 90% no registró ninguna ocupación laboral. Dicho de otro modo, 9 de cada 10 de estos jóvenes ingresaron al crédito y quedaron endeudados antes de acceder al mercado laboral. “Estos jóvenes no solo enfrentan dificultades para sostener el crédito, sino que lo hacen en ausencia de una fuente de ingresos estable, lo que aumenta significativamente la probabilidad de incumplimiento”, expresa el informe de Provincia Microcréditos.

Acá aparece lo que desde el Banco categorizaron como la “ilusión de inclusión”, en un contexto de tensión entre el acceso al crédito como forma de inclusión a la vida económica y las condiciones estructurales que hacen a la sostenibilidad de las vidas financieras de los jóvenes argentinos. “En conjunto, estos datos muestran que la expansión del crédito, cuando no está acompañada por condiciones mínimas de estabilidad económica, puede derivar en trayectorias de inclusión fallida. La “ilusión de la inclusión” radica entonces en esta paradoja: el acceso al sistema financiero no garantiza integración sostenida, y puede incluso anticipar episodios de exclusión más profundos y duraderos”, sentencia el informe de Provincia Microcréditos.

Mientras las fintech aprovechan esta situación de fragilidad económica para expandir sus negocios a costa de endeudar a la juventud argentina, la perspectiva desde el Banco Provincia se para en la vereda contraria. “La inclusión financiera es más que dar acceso al crédito. Sin tasas y condiciones sostenibles, asesoramiento y educación financiera, esa inclusión es una ilusión. Por eso, desde Provincia Microcréditos y la banca pública bonaerense no sólo tenemos tasas que están entre las más bajas del mercado sino que trabajamos en la cercanía, el acompañamiento y la capacitación para evitar que el crédito se transforme en más exclusión”, expresó en este sentido el Presidente de Provincia Microcréditos, Alejandro Formento.

Una línea de intervención en ese sentido es el programa “Rico en Data”, con el que el Banco Provincia lleva conceptos de educación financiera a los estudiantes de tercer año de las escuelas públicas bonaerenses. En 2025, el programa recorrió los 135 municipios de la PBA y alcanzó a más de 105 mil estudiantes. Muchos de esos alumnos bonaerenses hoy quizás recorran esas mismas aulas recibiendo publicidades, incentivos y facilidades por parte de las fintech para sacar un crédito y apostar en un prode del mundial, todo en la misma plataforma, a un click de distancia. La necesidad de control y regulación de este tipo de situaciones, y la relevancia de las instituciones públicas para ellos, quedan más que en evidencia con los datos preocupantes de endeudamiento juvenil que no paran de crecer.

Fuente: Diagonales