La lluvia de dólares mermó el último mes. La emisión de títulos de deuda en moneda extranjera por parte de empresas se mantuvo firme en junio, con más de u$s1.300 millones, pero el monto implicó una reducción de casi la mitad respecto al mes previo. La dinámica explicaría buena parte de la reducción de la oferta de dólares en el mercado y, por ende, la presión cambiaria que se observó en las últimas semanas. Los analistas estiman que la oferta de divisas por estas emisiones seguirá, pero la demanda será sólida y ejercerá presión sobre el tipo de cambio.

Las colocaciones de deuda en dólares, tanto de empresas como de provincias, son clave para el mercado: buena parte de los fondos obtenidos ingresa gradualmente a la plaza cambiaria, en la medida en que los emisores necesiten afrontar compromisos en pesos. Esto implica mayor oferta de divisas en el mercado de cambios, lo que contribuye a compensar la demanda tanto privada como del Banco Central y juega a favor de la estabilidad de la moneda.

El último informe cambiario del BCRA, difundido hace unos días, detalla que en mayo la cuenta financiera aportó una oferta récord de u$s2.284 millones por «préstamos externos y títulos de deuda locales y externos». El monto reflejaría, en parte, el límite de 180 días para liquidar las emisiones realizadas en noviembre de 2025, mes en el que se dispararon, consecuencia del shock de confianza de los inversores tras el contundente triunfo de Javier Milei y La Libertad Avanza en las elecciones legislativas de octubre.

En junio, según cálculos privados, se redujo el ritmo. La merma coincide con la aceleración del tipo de cambio, que avanzó 5,3% durante el mes, más del doble de la inflación. También coincide con la desaceleración en las compras del BCRA, que acumuló u$s1.418 millones en junio, poco más de la mitad de los u$s2.596 millones de mayo y de los u$s2.769 millones de abril. Si bien los operadores afirman que el avance de la cotización se explicó más por mayor demanda, una mayor oferta habría contenido la presión y habría forzado menos al BCRA a desacelerar las compras de reservas.

Cuántos dólares emitieron las empresas con bonos en el mercado

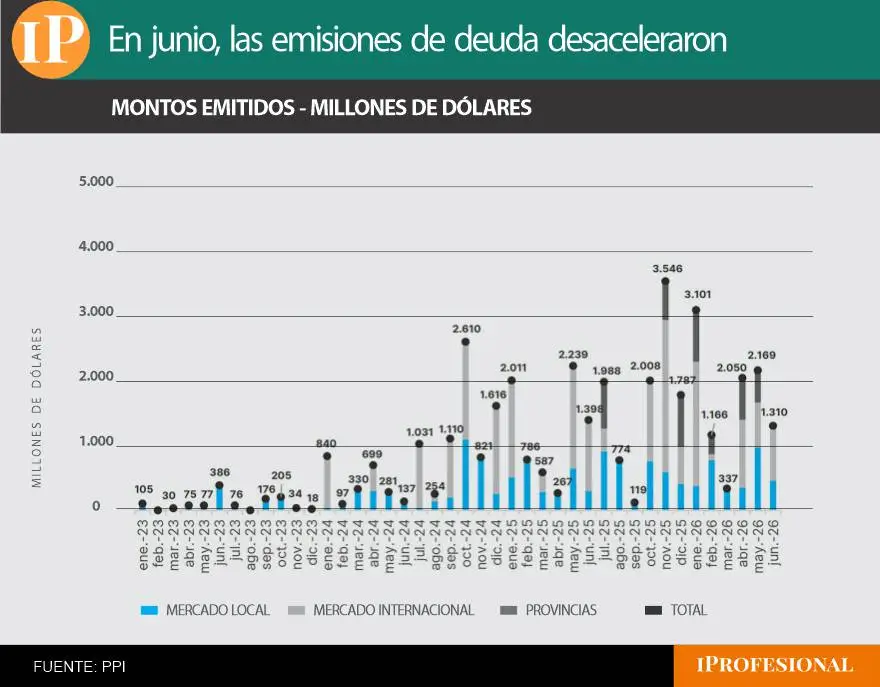

De acuerdo con Portfolio Personal Inversiones, en junio las emisiones de títulos de deuda corporativa en moneda extranjera se redujeron significativamente: totalizaron u$s1.310 millones, poco más de la mitad de los u$s2.169 millones que colocaron en el mes previo. El monto también contrasta con los u$s3.101 millones que se emitieron en enero y u$s3.546 millones en noviembre del año pasado, momento en que empresas y provincias aprovecharon para salir a captar dólares, en medio del mencionado shock de confianza de los inversores tras el triunfo de Milei en las elecciones legislativas de octubre.

Se desinfla el boom de emisión de bonos corporativos

El bróker de bolsa estima que la desaceleración de junio se explica por una combinación de dos factores: menor apetito de los inversores hacia este tipo de instrumentos y cumplimiento de los objetivos de financiamiento de corto plazo por parte de muchas empresas. Esto último, teniendo en cuenta la fuerte seguidilla de emisiones que hubo tras los comicios de octubre, que desde entonces acumulan u$s16.715 millones, incluyendo colocaciones locales e internacionales tanto de empresas como de provincias.

La gran mayoría de las colocaciones corporativas proviene del sector energético. Entre las más recientes, se destaca la que realizó Pluspetrol la semana pasada, en la que captó u$s450 millones a través de un título en Nueva York a tasa de 7,8% y plazo de 11 años. El próximo jueves se sumará Edenor, que buscará conseguir hasta u$s230 millones a través de un bono a 3 años.

En la seguidilla de emisiones de deuda en moneda extranjera desde las elecciones de octubre también hacen parte las provincias, que desde entonces captaron u$s3.650 millones. En orden cronológico, y con doble participación de la Ciudad de Buenos Aires, las seis operaciones se realizaron de la siguiente manera:

- Ciudad de Buenos Aires: en noviembre de 2025, captó u$s600 millones con tasa de 7,8% y plazo promedio de 7 años

- Santa Fe: en diciembre de 2025, colocó u$s800 millones con tasa de 8,1% y plazo de 9 años

- Córdoba: en enero de 2026, consiguió el mismo monto y plazo de Santa Fe, pero con tasa de 8,6%

- Entre Ríos: en febrero de 2026, captó u$s300 millones a 7 años y tasa de 9,87%

- Chubut: en abril de 2026, emitió u$s650 millones con tasa de 9,45% y vencimiento a 10 años

- Ciudad de Buenos Aires: en mayo de 2026, captó u$s500 millones con tasa de 7,37% y duración de 10 años

Mayor presión de demanda de dólares impulsa al tipo de cambio

El avance de 5,3% que registró el tipo de cambio oficial en junio se dio a pesar de las fuertes ventas que realizó el BCRA en los mercados de bonos dólar linked y futuros de dólar, con el objetivo de incrementar la oferta de esos papeles y contener la presión cambiaria a través de esa vía. Los operadores afirman que la demanda de cobertura se mantuvo muy activa durante todo el mes y explicó gran parte de la aceleración de la cotización, movimiento con el que dio un giro en la tendencia de apreciación que tuvo el peso durante los primeros meses del año.

«Hacia adelante, si bien los factores estructurales siguen siendo positivos, los picos tan elevados que registró el saldo comercial en abril y mayo difícilmente se repitan en el corto plazo. El tipo de cambio de hoy, que opera entre $1.450 y $1.480, luce más equilibrado que el de $1.350 de mediados de abril», afirman los analistas de Clave Bursátil.

La firma de asesores financieros destaca que el sector agro tiene acumulado un importante stock de la cosecha de soja en silobolsas y acopio, a la espera de mejores precios de los granos o del tipo de cambio. Afirma que «esa soja podría aparecer en el mercado justamente en los meses de menor oferta estacional de divisas: septiembre, octubre y noviembre», lo que contribuiría a amortiguar cualquier tensión cambiaria en la segunda mitad del año. Sin esa soja, ya no había expectativas de tensión, así que menos aún con ese stock acumulado, resalta. Por lo tanto, espera que, como mucho, el tipo de cambio avance al ritmo de la inflación.

Fuente: IP