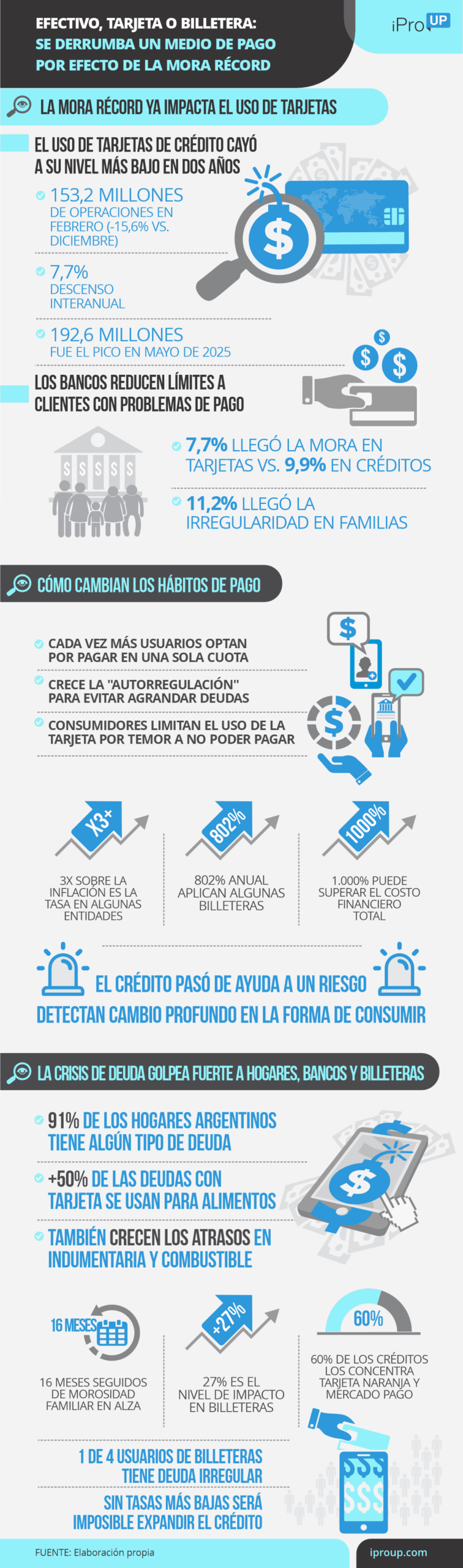

El uso de tarjetas de crédito se desplomó en Argentina. En febrero, se registraron 153,2 millones de operaciones, el nivel más bajo en dos años.

La caída es brutal: son 28,3 millones de pagos menos que en diciembre. Se trata de una contracción del 15,6% en apenas dos meses. Detrás del fenómeno hay un culpable claro: la morosidad en niveles récord. Los argentinos prefieren cortar con la tarjeta antes que seguir agrandando deudas.

Así lo reflejan los datos del último Informe de Pagos Minoristas que difundió el Banco Central (BCRA):

- En febrero se registraron 153.219.897 pagos con crédito. Los canales más elegidos fueron el e-commerce (37,9%), POS y QR (37,5%) y débito automático (14,9%)

- Caída acumulada de 15,6% en apenas dos meses

- Si bien el golpe más fuerte se dio en enero (pasó de 181,6 M de operaciones en diciembre a 159,3 M), la tendencia se profundizó en febrero

- En la medición interanual, la baja llega al 7,7%

La última vez que rondaron estos niveles fue en abril de 2024, con 148,5 millones de pagos. Desde mayo de ese año, siempre se mantuvo por encima del piso que de febrero pasado.

El pico se dio en mayo de 2025: 192,6 millones de pagos. Contra ese récord, la caída es de 39,4 millones de operaciones: una baja del 20,4%.

Qué frenó el uso del crédito

Christian Balatti, country manager de Stefanini Argentina y emprendedor EdTech, va directo al punto. «En el crédito, el componente cíclico domina«.

Para el experto, la morosidad en tarjetas trepó a niveles que no se veían desde 2010 y el ciclo expansivo del crédito ‘tocó techo’ a fines de 2025, lo que describe como «un freno clásico de un ciclo de crédito que se agota». A su entender:

- Los bancos achican los límites a los deudores morosos

- En paralelo, el consumo se contrae

- Así, termina en un trata de un «efecto dominó»

Diego Kupferberg, analista de Banca & Fintech de Taquion, aporta datos duros:

- En préstamos personales, la morosidad tocó el 9,9% en el sistema bancario y en tarjetas de crédito el 7,7% a fines de 2025

- El panorama siguió acelerándose en el arranque de este año

- En febrero de 2026, la irregularidad en el segmento de familias alcanzó el 11,2%, frente al 2,94% de un año antes. Casi se cuadruplicó en doce meses.

«Una proporción significativa de hogares ya no puede cumplir con sus obligaciones existentes, lo que inhibe la capacidad de asumir nuevas deudas«, advierte.

Coincide Ignacio E. Carballo, director del Centro de Finanzas Alternativas de la UCA, quien atribuye esta caída en el uso de la tarjeta de crédito principalmente a esta cuestión de coyuntura. «La gente tiene menos ingreso, hay más mora, más cautela y menos espacio para financiar el consumo con tarjeta«, sostiene.

En esa línea, afirma que hay una «autolimitación» por parte de los usuarios. «Por esto, es que vemos incluso que la tendencia está yendo a pagos en una única cuota. La gente ve que está muy al límite y corta el uso para no agravar su deuda«, remarca.

Ese fenómeno también lo observa Francisco Chaves del Valle, consultor fintech y docente del ITBA. «Parte de la baja del uso tiene que ver con el tema de la autorregulación, de tener mucho más controlados los gastos, de que la gente gasta lo que tiene y no lo que piensa que va a tener«, analiza.

«En una sociedad en la que se gasta más de lo que se gana, creo 100% que hay una cuestión de autorregulación«, reafirma, y suma: «Todos hemos tenido una época en la que guardamos la billetera en el cajón y preferimos no tener la billetera para no usar la tarjeta«.

Baja del financiamiento

Sin embargo, la mora no es el único factor. Las tasas de interés y el costo del financiamiento también juegan un papel clave en este derrumbe del uso del plástico. Balatti señala que las tasas activas de las tarjetas se mantuvieron durante 2025 en rangos «verdaderamente altos». «En términos reales significa financiar consumo a una tasa que duplica o triplica la inflación«, explica.

«Eso genera dos efectos simultáneos: los bancos se vuelven más selectivos y el consumidor que entiende los números se autorregula«, agrega.

Kupferberg también apunta contra el factor tasas. «No es solo mora del consumidor, también hay tasas que se volvieron prohibitivas. En algunas billeteras y proveedores no financieros, la Tasa Nominal Anual supera el 820%, con un Costo Financiero Total (CFT) final por encima del 1.000%«, completa.

Estas cifras vuelven directamente inviable el financiamiento. Y cuando alguien igual lo toma por necesidad, termina pagando tasas exorbitantes, algo que empuja todavía más la morosidad y contrae el crédito.

Dentro de la industria financiera, son muchos los actores que vienen reclamando una expansión del crédito. De hecho, Open Finance se postula como una de las grandes promesas para que esto ocurra.

Sin embargo, más allá de las medidas que se puedan tomar y de la iniciativa del sector privado y público, ese crecimiento resulta imposible sin tasas accesibles, una morosidad baja y condiciones económicas estables para los hogares.

Comportamiento de consumo de los argentinos

Todo este combo está provocando un cambio profundo en los hábitos de consumo. Y esto no necesariamente implica que lo que se recorta sean gastos innecesarios o ‘gustitos’.

Aunque eso también ocurre, todo indica que en ‘la bolsa’ también están entrando cuestiones básicas. Hay que tener en cuenta que:

- Según el Instituto de Estadísticas y Tendencias Sociales y Económicas, el 91% de los hogares argentinos está endeudado, principalmente para cubrir necesidades básicas. El 58% de las deudas con tarjeta de crédito se destinó a alimentos, además de indumentaria y combustible.

- Según datos de 1816, la morosidad de las familias subió por 16° mes consecutivo. Se ubica en los niveles más altos desde 2004, en las últimas dos décadas.

La morosidad trepó en 28 de los 30 principales bancos del país. Y la situación en billeteras es todavía más grave. «El cálculo hoy, es que la irregularidad de los créditos de entidades no financieras a familias superó el 27% en enero de 2026, con Tarjeta Naranja y Mercado Libre concentrando casi el 60% de esos préstamos a hogares», revela Kupferberg.

Esto significa que al menos 1 de cada 9 personas en bancos y 1 de cada 4 en billeteras virtuales tiene una deuda impaga y en situación irregular.

Algunos apretados, otros en situación límite, todos optan por autorregularse y recurrir menos al plástico. Para los expertos, ahí está la clave que explica la caída de operaciones en estos primeros meses de 2026. Habrá que ver si se trata de una tendencia reversible o si, por el contrario, se prolongará en el tiempo.

Fuente: Proup por Por Ramiro Speranza